FONTE: GOOGLE IMAGENS

FONTE: GOOGLE IMAGENS

Bem-vindo ao nosso blog! aqui na jt advocacia, acreditamos que a informação é o primeiro passo para garantir os seus direitos. foi pensando nisso que, em 2024, lançamos um desafio especial no nosso instagram: responder a mil perguntas previdenciárias de forma clara, objetiva e acessível.

Ao longo do ano, publicamos vídeos com cada uma dessas perguntas, abrangendo temas como aposentadorias, benefícios do inss, revisões, auxílios e muito mais. agora, para facilitar ainda mais o acesso ao conhecimento, decidimos transcrever todas essas perguntas e respostas aqui no blog, organizadas para que você possa consultar a qualquer momento.

Neste post, trazemos as primeiras 100 perguntas e respostas desse desafio. são dúvidas reais, que podem ser exatamente o que você está procurando. aproveite este conteúdo para esclarecer suas questões, compartilhar com quem precisa e, claro, continuar acompanhando nosso trabalho – porque estamos aqui para ajudar você a conquistar seus direitos previdenciários.

Vamos começar? confira abaixo as perguntas e respostas que podem transformar seu entendimento sobre o mundo previdenciário:

Perguntas 1 a 100

1- O que o cidadão deve ter para aposentar por idade?

RESPOSTA: O benefício encontra sua previsão no artigo 201, § 7º, inciso II, da Constituição Federal, conforme redação dada pela Emenda Constitucional nº 20/1998, regulamentado nos artigos 48 a 51 da Lei de Benefícios (Lei nº 8.213/1991).

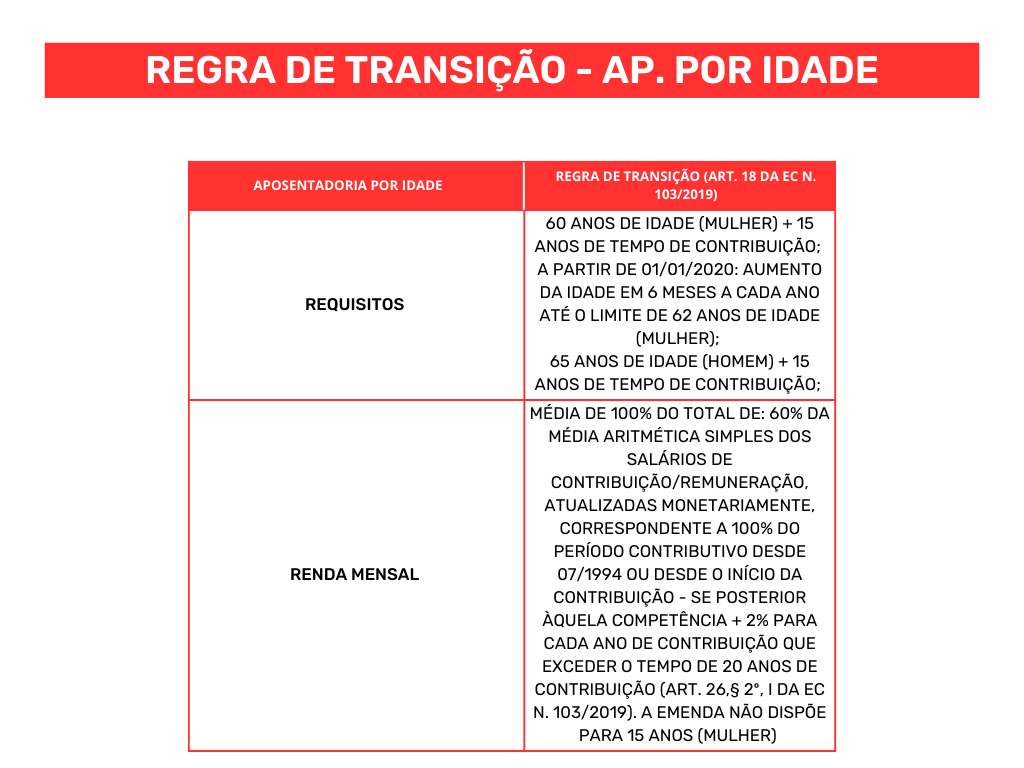

É importante destacar os critérios aplicáveis a quem adquiriu o direito antes e depois da promulgação da Emenda Constitucional nº 103/2019. Para aqueles que completaram os requisitos antes de 12/11/2019, data da publicação da referida emenda, são necessários: idade mínima de 65 anos para homens e 60 anos para mulheres, além da comprovação de carência, ou seja, no mínimo 180 meses de contribuições ao INSS.

Após a Reforma da Previdência, embora a carência continue sendo de 180 meses, há um requisito adicional: 15 anos de tempo de contribuição. A idade mínima para mulheres aumentou para 62 anos, enquanto para homens permanece em 65 anos. Além disso, foi estabelecida uma regra de transição.

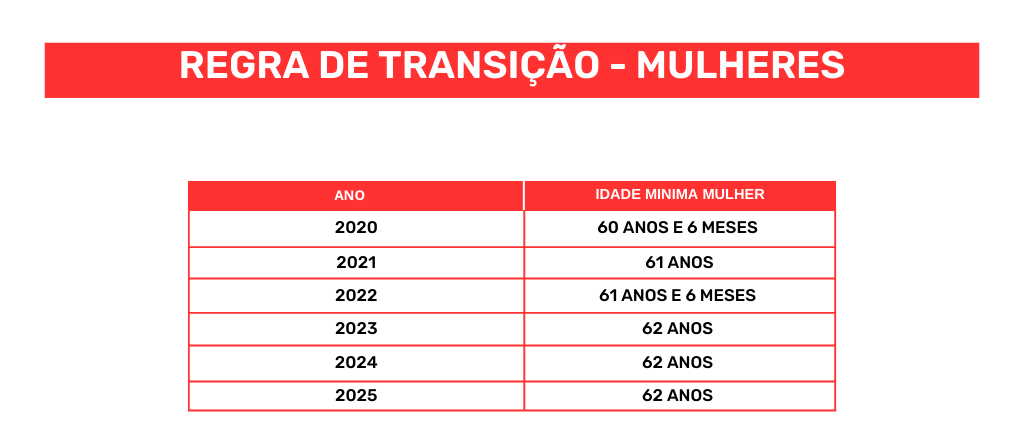

A partir de 2020, mulheres devem cumprir 60 anos e 6 meses de idade, com um acréscimo de seis meses a cada ano, até atingir 62 anos. Este cronograma segue as diretrizes do artigo 18, § 1º, da EC nº 103/2019.

FONTE: JÚLIO DA APOSENTADORIA

FONTE: JÚLIO DA APOSENTADORIA

2- Quais as mudanças que a reforma da previdência social de 2019 trouxe em relação ao cálculo do valor da aposentadoria por idade?

RESPOSTA: Com a entrada em vigor da Emenda Constitucional nº 103/2019, a aposentadoria por idade foi substituída pela aposentadoria programada, que reúne características tanto da aposentadoria por idade quanto da aposentadoria por tempo de contribuição.

Antes da Reforma (vigente até 12/11/2019), a média salarial era calculada com base nos 80% maiores salários de contribuição desde julho de 1994 até o mês anterior ao pedido do benefício. Após essa média, aplicava-se 70% do valor, acrescido de 1% para cada grupo de 12 contribuições, até alcançar 100%. Por exemplo, uma pessoa com 15 anos de contribuição recebia 85% da média, e o fator previdenciário não era utilizado.

Atualmente, a regra mudou. Não há mais o descarte dos 20% menores salários, e a média é calculada como 60%, acrescida de 2% para cada ano que ultrapassar 15 anos de contribuição para mulheres e 20 anos para homens. Isso resulta em valores mais precisos, mas menos vantajosos para alguns casos.

3- É possível aposentar com 100% na aposentadoria por idade?

RESPOSTA: Sim, é possível. Conforme demonstrado nas regras atuais, não há limite máximo de 100% na média remuneratória. Isso significa que, ao ultrapassarem 35 anos de contribuição (no caso das mulheres) ou 40 anos (no caso dos homens), é permitido atingir um valor superior a 100% da média salarial, recompensando períodos de contribuição além do mínimo exigido.

4- Quais são as regras de transição da aposentadoria por idade? pergunta 183

RESPOSTA: O quadro a seguir apresenta um resumo das regras de transição para a aposentadoria por idade, conforme estabelecido pela Emenda Constitucional nº 103/2019.

FONTE: JÚLIO DA APOSENTADORIA

FONTE: JÚLIO DA APOSENTADORIA

5- Se o homem e a mulher já possuem 15 anos de contribuição e está próximo de completar a idade necessária para aposentar por idade, têm necessidade de continuar recolhendo com o inss?

RESPOSTA: Embora a pessoa esteja próxima de atingir o requisito de idade para a aposentadoria por idade, ao completar 62 anos, não é recomendável deixar de contribuir para o INSS. Isso porque a interrupção dos pagamentos pode resultar na perda da qualidade de segurado, comprometendo o acesso a benefícios por incapacidade e a pensão por morte destinada aos dependentes. Manter as contribuições assegura a proteção previdenciária e garante o direito a esses importantes benefícios.

6- Quem está próximo de completar o tempo de aposentadoria por idade e quer pagar acima de 1 salário mínimo por 2 ou 3 anos vai aposentar melhor?

RESPOSTA: Após a Reforma da Previdência (EC nº 103/2019), o cálculo do benefício considera todas as contribuições realizadas desde julho de 1994, sem o descarte dos 20% menores salários. O valor da aposentadoria será de 60% da média salarial de todas as contribuições, acrescido de 2% para cada ano que ultrapassar 15 anos de contribuição para mulheres e 20 anos para homens.

Se a pessoa já está próxima de atingir o tempo necessário para a aposentadoria por idade (62 anos para mulheres e 65 anos para homens, com a carência de 180 meses) e decide contribuir com valores acima de um salário mínimo por mais 2 ou 3 anos, é importante avaliar:

Impacto no Cálculo: As novas contribuições com valores mais altos podem elevar a média salarial, especialmente se as contribuições anteriores forem predominantemente no valor de um salário mínimo.

Tempo de Contribuição Excedente: Cada ano adicional de contribuição que ultrapasse os 15 anos (para mulheres) ou os 20 anos (para homens) acrescentará 2% ao cálculo da média, podendo melhorar o valor final do benefício.

Custo-Benefício: É essencial analisar se o aumento na média salarial compensa o esforço financeiro das contribuições mais altas, considerando o tempo restante para o início do recebimento do benefício.

Contribuir acima de um salário mínimo pode, sim, melhorar o valor da aposentadoria, mas o impacto dependerá da situação específica de cada pessoa. É recomendável consultar um especialista previdenciário para simular o cálculo do benefício e verificar se essa estratégia é vantajosa no seu caso.

7- O que é segurado especial para o inss?

RESPOSTA: Segurado especial é uma categoria de contribuinte do INSS (Instituto Nacional do Seguro Social) que abrange trabalhadores rurais e pessoas que exercem atividades relacionadas à agricultura familiar, pesca artesanal e extrativismo vegetal, entre outras atividades, de forma individual ou em regime de economia familiar, sem vínculo empregatício. Essa categoria está prevista no artigo 11, inciso VII, da Lei nº 8.213/1991 (Lei de Benefícios da Previdência Social).

De acordo com a legislação, incluem-se como segurados especiais:

Trabalhadores rurais: Pequenos produtores rurais, agricultores e criadores de animais, que trabalhem em regime de economia familiar, ou seja, com ajuda de membros da família, sem contratação de mão de obra permanente.

Pescadores artesanais: Aqueles que realizam a pesca de forma artesanal para subsistência ou comércio em pequena escala.

Extrativistas vegetais: Pessoas que coletam produtos da natureza, como castanhas, borracha ou frutos, para sustento próprio ou venda em pequena escala.

Cônjuge ou companheiro(a) e filhos maiores de 16 anos: Desde que trabalhem em conjunto com a família na mesma atividade.

Requisitos para ser segurado especial

Exercício de atividade rural ou artesanal: É necessário comprovar que

APOSENTADORIA POR IDADE DO TRABALHADOR RURAL

8- A reforma da previdência social trouxe mudança na aposentadoria por idade do trabalhador rural?

RESPOSTA: A Emenda Constitucional nº 103/2019 não trouxe alterações nas regras relacionadas à aposentadoria por idade para trabalhadores rurais. Sendo assim, continuam vigentes as normas previstas na Lei nº 8.213/1991, que regulamentam esse benefício. Portanto, permanecem os mesmos critérios para a concessão desse direito aos segurados especiais.

9- Quais os passos a passo que o trabalhador rural deve seguir para aposentar por idade?

RESPOSTA: O trabalhador rural, incluído na categoria de segurado especial, mantém o direito à aposentadoria por idade. Para os homens, a idade mínima exigida é de 60 anos, e para as mulheres, 55 anos, conforme o art. 48, §1º, da Lei nº 8.213/1991. Além disso, é necessário comprovar o exercício de atividade rural durante um período equivalente à carência do benefício pretendido, que atualmente é de 180 meses, como dispõe o art. 48, §2º, da mesma lei.

Esse período de atividade rural pode ser composto tanto por contribuições diretas quanto por tempo de trabalho como segurado especial, em regime de economia familiar. Para substituir a carência exigida, o art. 39, inciso I, da Lei nº 8.213/1991 determina que o segurado especial comprove a atividade rural correspondente ao número de meses necessário.

10- Quem são os segurados especiais da previdência social?

RESPOSTA: São classificados como trabalhadores rurais na condição de segurados especiais aqueles que desempenham suas atividades individualmente ou em regime de economia familiar, caracterizado pela colaboração mútua entre os membros da família, sem a contratação de empregados permanentes. Nessa categoria estão inclusos:

• Produtores rurais;

• Pescadores artesanais;

• Cônjuges, companheiros(as) e filhos maiores de 16 anos que trabalhem junto à família.

De acordo com a Lei nº 8.213/1991, segurados especiais são pessoas físicas residentes em áreas rurais ou urbanas próximas que desempenham atividades produtivas de subsistência ou pequenas escalas comerciais. Essa condição confere um tratamento diferenciado devido à hipossuficiência econômica, dispensando a obrigatoriedade de contribuições diretas ao INSS.

11- Os trabalhadores rurais são considerados segurados obrigatórios?

RESPOSTA: Sim, os trabalhadores rurais são considerados segurados obrigatórios do INSS, conforme a legislação previdenciária brasileira. Eles se enquadram na categoria de segurados especiais, prevista na Lei nº 8.213/1991, que regulamenta os benefícios da Previdência Social. Essa classificação abrange pessoas físicas que exercem atividades rurais individualmente ou em regime de economia familiar, sem o uso de empregados permanentes, e que dependem diretamente dessas atividades para subsistência.

12- Quais são os documentos que servem de base para comprovação da atividade rural?

RESPOSTA: Para comprovar o trabalho rural, o segurado especial deve apresentar uma autodeclaração e documentos que constituam início de prova material. Alguns exemplos incluem:

• Blocos de notas de produtor rural;

• Contratos de arrendamento, comodato ou parceria registrados em cartório;

• Certidões civis (casamento, nascimento, óbito) indicando a ocupação de lavrador(a);

• Registro em sindicatos de trabalhadores rurais;

• Certidões de RG ou reservista com a profissão de lavrador.

Além das provas materiais, é possível utilizar testemunhas em audiências judiciais ou administrativas, bem como realizar uma Justificação Administrativa para corroborar as alegações do segurado.

13- De que forma o tempo de trabalho rural favorece ao cidadão que não vai aposentar como rural?

RESPOSTA: Caso existam provas consistentes e testemunhas que confirmem o trabalho rural, vale a pena ingressar com o pedido de aposentadoria, mesmo que o processo possa se alongar. A demora é comum, pois a autarquia previdenciária muitas vezes nega o benefício, levando o caso à esfera judicial. Apesar do tempo, a vantagem reside na possibilidade de acumular valores retroativos, os chamados “atrasados”.

Se, durante o andamento do processo, o segurado completa os requisitos sem precisar do período rural, recomenda-se protocolar um novo pedido administrativo para já garantir o benefício enquanto o processo judicial continua, assegurando os direitos financeiros acumulados.

APOSENTADORIA POR IDADE HIBRIDA

14- Aposentadoria por idade hibrida: o que significa isso?

RESPOSTA: A aposentadoria por idade híbrida, também chamada de aposentadoria mista, foi introduzida pela Lei nº 11.718/2008, que alterou o § 2º do art. 48 da Lei nº 8.213/1991 (Lei de Benefícios). Esse benefício permite ao segurado combinar períodos de trabalho urbano e rural para atingir os requisitos de concessão. É uma modalidade que visa assegurar direitos àqueles que tiveram trajetórias laborais intercaladas entre o campo e a cidade, facilitando o acesso à aposentadoria.

15- De que forma o tempo de trabalho rural relaciona com a aposentadoria com idade comum?

RESPOSTA: A aposentadoria por idade híbrida compartilha grande parte das características e exigências da aposentadoria por idade urbana, diferenciando-se, contudo, por admitir o cômputo de períodos rurais para atender à carência exigida. Os requisitos etários permanecem os mesmos da aposentadoria urbana: 65 anos para homens e 60 anos para mulheres.

No entanto, o trabalhador rural precisa comprovar a atividade no campo, mesmo que tenha sido exercida de forma descontínua, no período imediatamente anterior ao pedido do benefício, e por tempo equivalente ao número de meses de contribuição necessário à carência. Esse modelo de aposentadoria promove inclusão e reconhece as especificidades do trabalhador brasileiro que transita entre diferentes realidades laborais.

16- Quais são as provas documentais para requerer a aposentadoria hibrida?

RESPOSTA: A comprovação do trabalho rural, essencial para a aposentadoria por idade híbrida, segue as mesmas diretrizes dos demais benefícios rurais. Com a inclusão da Lei nº 13.846/2019, houve aprimoramento nos meios de comprovação, como a introdução da autodeclaração de atividade rural e a exigência de documentação complementar, conforme disposto no art. 106 da Lei de Benefícios.

Os principais documentos aceitos incluem:

• Carteira de Trabalho e Previdência Social;

• Contratos de arrendamento, comodato ou parceria rural;

• Declaração de Aptidão ao Programa Nacional de Fortalecimento da Agricultura Familiar (DAP) ou documento equivalente;

• Bloco de notas do produtor rural;

• Notas fiscais de entrada de mercadorias ou comprovantes de entrega da produção rural.

Esses documentos, em conjunto com a prova testemunhal, são fundamentais para validar o período trabalhado no campo.

17- A (JA) é necessária para a comprovação do tempo rural?

RESPOSTA: A Justificação Administrativa (JA), prevista no art. 567 da Instrução Normativa INSS nº 128/2022, é um procedimento indispensável para a comprovação do tempo de atividade rural. Por meio da JA, o segurado pode apresentar testemunhas e documentação complementar para preencher eventuais lacunas na comprovação documental. Este mecanismo é frequentemente utilizado quando há dificuldade em apresentar registros formais, mas existe a possibilidade de comprovar a atividade por outros meios.

18- Qual a garantia que a súmula 577 do STJ dá para a pessoa reconhecer o tempo rural anterior ao documento mais antigo?

RESPOSTA: De acordo com a Súmula 577 do Superior Tribunal de Justiça (STJ), é permitido reconhecer o tempo de trabalho rural anterior ao documento mais antigo apresentado, desde que haja prova testemunhal convincente colhida sob o devido contraditório. Isso significa que, mesmo sem registros formais de determinada época, o segurado pode comprovar sua atividade rural por meio de depoimentos de testemunhas que corroborem sua narrativa, desde que haja consistência e veracidade nos relatos.

19- No momento do pedido da aposentadoria por idade hibrida o cidadão pode estar trabalhando em atividade urbana?

RESPOSTA: Existem outras questões relevantes relacionadas à aposentadoria por idade híbrida. Por exemplo, não é necessário que o segurado esteja exercendo atividade rural no momento do requerimento administrativo. Esse entendimento foi consolidado no Memorando-Circular Conjunto nº 01/DIRBEN/PFE/INSS, publicado em 04 de janeiro de 2018, eliminando dúvidas sobre essa exigência.

Além disso, a possibilidade de contabilizar períodos de atividade rural remotos ou descontínuos foi pacificada no Tema 1.007 do STJ, que assegura o direito de incluir esses períodos no cálculo da carência, desde que devidamente comprovados. Essas orientações fortalecem os direitos do segurado, ampliando o acesso ao benefício híbrido.

20- A ação civil pública de nº 5038261-15-4.04.7100, julgada pelo tribunal regional federal da 4 região, que pacificou a matéria em sua sumula 103 é o embasamento fundamental para o entendimento de que não é exigido o exercício da atividade rural no momento de entrada do pedido de aposentadoria?

RESPOSTA: A Ação Civil Pública nº 5038261-15.2015.4.04.7100/RS, julgada pelo Tribunal Regional Federal da 4ª Região (TRF4), foi essencial para consolidar o entendimento sobre a aposentadoria híbrida, resultando na edição da Súmula 103. Essa súmula determinou que a concessão da aposentadoria híbrida ou mista, conforme o art. 48, § 3º, da Lei nº 8.213/1991, não depende da comprovação de exercício de atividade rural imediatamente antes do pedido administrativo.

Assim, ficou pacificado que o segurado pode ter exercido trabalho urbano no momento do requerimento e ainda utilizar períodos de atividade rural, desde que comprovados, para compor os requisitos da aposentadoria híbrida. Essa decisão trouxe maior segurança jurídica e flexibilidade para os trabalhadores com trajetórias laborais mistas.

21- O tema 1007 do STJ ajuda o cidadão que pretende aposentar e averbar o tempo rural de que forma?

RESPOSTA: O Tema 1.007 do STJ consolidou o direito de averbar períodos de trabalho rural, mesmo que tenham ocorrido em tempos remotos ou de forma descontínua, para fins de concessão da aposentadoria híbrida por idade. Com força vinculante, esse tema tem aplicação obrigatória e imediata em todas as instâncias judiciais, garantindo uniformidade no tratamento dessa questão.

Conforme sua redação oficial, é possível contabilizar o tempo rural, ainda que anterior à vigência da Lei nº 8.213/1991, para cumprir a carência necessária, mesmo sem o recolhimento de contribuições. Essa norma reafirma que não importa a predominância do trabalho urbano ou rural durante a carência, nem o tipo de atividade exercida no momento do pedido ou ao completar a idade mínima.

Esse entendimento amplia significativamente os direitos dos segurados que possuem uma trajetória laboral mista, permitindo que qualquer período de trabalho rural, devidamente comprovado, seja reconhecido.

22- A reforma da previdência de 2019 trouxe alteração na aposentadoria por idade hibrida?

RESPOSTA: Com a entrada em vigor da Reforma da Previdência (EC nº 103/2019), a aposentadoria por idade urbana sofreu alterações que impactaram diretamente a modalidade híbrida. Atualmente, os requisitos permanentes incluem:

• Idade mínima de 65 anos para homens e 62 anos para mulheres;

• 15 anos de tempo de contribuição para ambos os sexos.

Durante o período de transição, que vigorou até 2022, as mulheres podiam se aposentar com idade mínima inicial de 60 anos, que aumentava progressivamente em seis meses por ano, até atingir os 62 anos em 2023. Essas alterações, embora tenham modificado as regras, não eliminaram a possibilidade de concessão da aposentadoria híbrida após a reforma, preservando o direito de combinar períodos de trabalho rural e urbano para cumprir a carência.

23- Como é feito o cálculo do valor da aposentadoria para quem pretende aposentar por idade hibrida?

RESPOSTA: O cálculo da renda mensal da aposentadoria híbrida também sofreu mudanças significativas após a Reforma da Previdência de 2019. Antes da reforma, o valor do benefício era calculado com base na média aritmética simples dos 80% maiores salários de contribuição a partir de julho de 1994, aplicando-se um coeficiente inicial de 70%, acrescido de 1% para cada ano de contribuição acima do mínimo necessário, com limite de 100%.

Após a EC nº 103/2019, a regra de cálculo foi alterada para considerar 60% da média de todos os salários de contribuição desde julho de 1994, com um acréscimo de 2% por ano que exceder 20 anos de contribuição para homens e 15 anos para mulheres. No caso da aposentadoria híbrida, os períodos rurais são considerados no cálculo como se fossem de contribuição pelo valor mínimo. Essa mudança resultou em uma redução média nos valores dos benefícios, especialmente para segurados com menores períodos de contribuição.

24- Para aposentar por idade hibrida é necessário que o cidadão esteja trabalhando no meio rural?

RESPOSTA: A Ação Civil Pública nº 5038261-15.2015.4.04.7100/RS, julgada pelo TRF4, determinou que o INSS conceda o direito à aposentadoria híbrida ou mista sem que seja relevante qual tipo de atividade (urbana ou rural) foi exercida por último. Além disso, a decisão reafirmou que não há necessidade de contribuições específicas para o período de trabalho rural, bastando a comprovação dessa atividade para que seja utilizada no cômputo do benefício.

O entendimento foi reforçado pelo Superior Tribunal de Justiça (STJ), que confirmou que a aposentadoria híbrida não exige tempo mínimo em cada tipo de trabalho (rural ou urbano). Dessa forma, o segurado pode somar qualquer período de atividade, desde que comprove os requisitos necessários, como a idade mínima e a carência total. Essa decisão representa um avanço na proteção social para trabalhadores com trajetórias laborais diversificadas.

O TEMA EM DISCUSSÃO AGORA SERÁ SOBRE APOSENTADORIA POR IDADE NOS REGIMES PRÓPRIOS DE PREVIDÊNCIA SOCIAL, OU SEJA, DOS SERVIDORES PÚBLICOS.

25- Quais são os principais requisitos antes da ec-103?

RESPOSTA: Antes da promulgação da Reforma da Previdência (EC nº 103/2019), as regras gerais para a aposentadoria voluntária no Regime Próprio de Previdência Social (RPPS) dos servidores públicos federais estavam previstas no art. 40, §1º, inciso III, alíneas “a” e “b” da Constituição Federal, conforme redação dada pela Emenda Constitucional nº 41/2003.

Essas regras exigiam, cumulativamente:

10 anos de efetivo exercício no serviço público;

5 anos no cargo efetivo em que se daria a aposentadoria;

60 anos de idade e 35 anos de contribuição, no caso dos homens, ou 55 anos de idade e 30 anos de contribuição, no caso das mulheres, para obter proventos integrais.

Havia também a possibilidade de aposentadoria com proventos proporcionais, desde que o servidor atingisse a idade mínima de 65 anos para homens e 60 anos para mulheres. Essas disposições ofereciam critérios específicos que variavam conforme o gênero, o tempo de contribuição e a idade.

26- Aposentadoria por idade no RPPS é conhecida como aposentadoria voluntaria por quê?

RESPOSTA: A aposentadoria voluntária, como prevista no RPPS, é uma modalidade de benefício que o servidor público pode solicitar ao atingir os requisitos legais, sem a obrigatoriedade de afastar-se imediatamente da função. Trata-se de uma opção facultativa, permitindo ao servidor permanecer em atividade caso deseje continuar contribuindo e acumulando direitos.

Essa característica diferencia a aposentadoria voluntária das modalidades compulsórias, reafirmando o princípio da liberdade de escolha do servidor para decidir o momento mais conveniente para o encerramento de sua carreira no serviço público.

27- Quais são os princípios da aposentadoria voluntaria no RPPS?

RESPOSTA: Com as alterações promovidas pela Emenda Constitucional nº 103/2019, as regras para aposentadoria voluntária passaram a ser regidas pelo art. 40, § 19, inciso III da Constituição Federal, e pelo art. 10, § 1º, inciso I, da própria emenda.

FONTE: JÚLIO DA APOSENTADORIA

FONTE: JÚLIO DA APOSENTADORIA

O cálculo da renda mensal baseia-se na média aritmética simples de 100% dos salários de contribuição desde julho de 1994 ou do início das contribuições, corrigidos monetariamente. Sobre essa média, aplica-se um percentual inicial de 60%, acrescido de 2% para cada ano de contribuição que exceder os 20 anos mínimos exigidos. Essa nova regra tornou o benefício menos vantajoso para quem possui menor tempo de contribuição.

28- Quais as normas de transição da aposentadoria voluntariam do RPPS?

RESPOSTA: Para servidores públicos que ingressaram no cargo efetivo até 31 de dezembro de 2003, há um tratamento diferenciado no cálculo da aposentadoria. Caso a servidora mulher tenha atingido 62 anos de idade ou o servidor homem 65 anos, eles têm direito a proventos correspondentes à totalidade da remuneração do cargo efetivo em que se aposentarem, assegurando a chamada paridade e integralidade.

A paridade implica que os reajustes dos benefícios sejam feitos na mesma data e proporção das alterações salariais dos servidores em atividade. Essa regra privilegia aqueles que ingressaram no serviço público antes de 2004, preservando condições mais vantajosas.

FONTE: JÚLIO DA APOSENTADORIA

FONTE: JÚLIO DA APOSENTADORIA

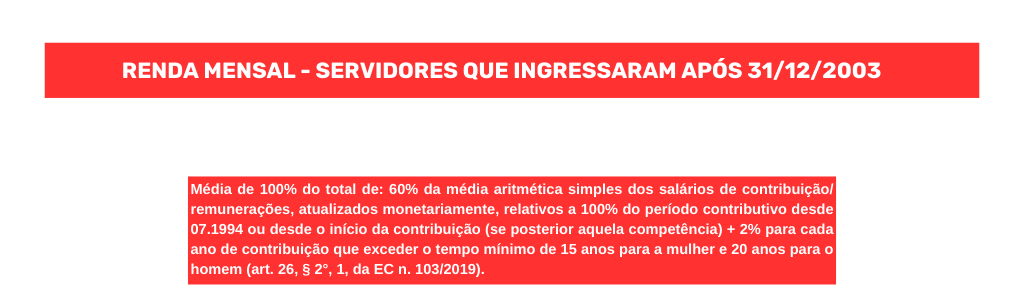

Para servidores que ingressaram após 31 de dezembro de 2003, o cálculo do benefício segue as novas regras da EC nº 103/2019, baseando-se na média aritmética de todas as remunerações contributivas e aplicando o percentual de 60%, com acréscimos de 2% para cada ano de contribuição além dos 20 anos mínimos.

FONTE: JÚLIO DA APOSENTADORIA

FONTE: JÚLIO DA APOSENTADORIA

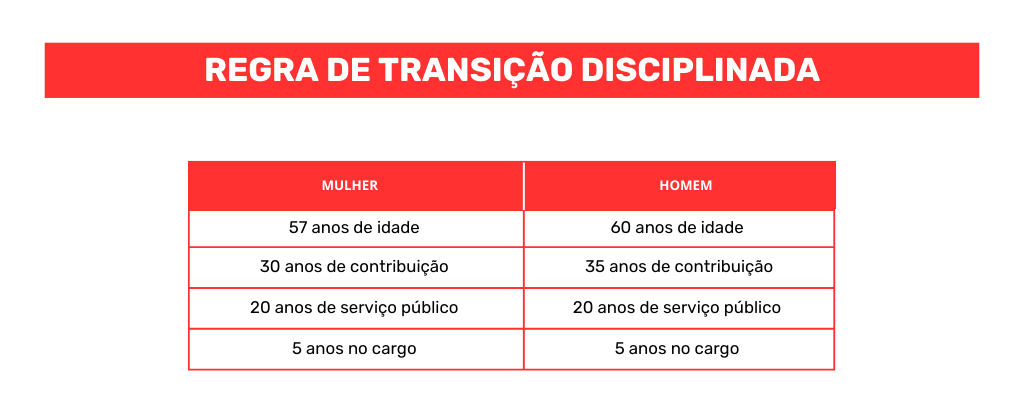

Modalidade de regra de transição com pedágio:

Essa regra, prevista no art. 20 da EC nº 103/2019, estabelece que o servidor que estivesse em atividade na data da reforma poderá optar por essa transição. Nessa modalidade, será necessário cumprir um pedágio correspondente ao tempo que faltava para atingir o tempo mínimo de contribuição de 30 anos (mulher) ou 35 anos (homem) no momento da entrada em vigor da reforma. Além disso, a idade mínima e os demais requisitos devem ser observados.

FONTE: JÚLIO DA APOSENTADORIA

FONTE: JÚLIO DA APOSENTADORIA

Essa regra oferece uma alternativa para servidores que já estavam próximos da aposentadoria, permitindo uma adaptação gradual às novas exigências.

29- É possível juntar tempo de trabalho rural para aposentar por idade no RPPS?

RESPOSTA: Sim, é possível incluir o tempo de trabalho rural para a aposentadoria por idade no RPPS (Regime Próprio de Previdência Social). Para isso, o período trabalhado na zona rural deve ser devidamente comprovado e averbado nos registros previdenciários. Isso permite que o tempo de atividade rural seja somado ao tempo de contribuição urbana, ajudando o servidor a cumprir os requisitos de idade e tempo de serviço necessários para a aposentadoria híbrida ou mista. É fundamental apresentar documentos como contratos de arrendamento, declarações de atividade rural, certidões de cooperativas agrícolas, entre outros comprovantes aceitos pelo RPPS, para que o período rural seja reconhecido oficialmente.

CARÊNCIA E QUALIDADE DE SEGURADO

30- O que é carência para o INSS?

RESPOSTA: O período de carência refere-se ao número mínimo de contribuições mensais necessárias para que o segurado tenha direito a determinados benefícios previdenciários. Essas contribuições devem ser feitas em valor igual ou superior ao salário de contribuição mínimo estabelecido para cada competência.

Além disso, pode-se interpretar a carência como o intervalo temporal entre o momento em que o segurado ingressa no sistema previdenciário e o cumprimento do número mínimo de contribuições mensais para adquirir o direito ao benefício desejado.

Segundo os juristas Castro e Lazzari, mesmo que o segurado inicie suas atividades no último dia do mês, todo o mês é considerado para fins de carência. Assim, o que deve ser analisado é a quantidade de meses com contribuições efetivadas, pois existem casos em que, mesmo com menos de 15 anos de contribuição, o segurado já alcançou os 180 meses de carência exigidos para certos benefícios.

Por exemplo, se um segurado trabalhou entre os dias 20/05/2000 e 05/06/2000, serão contabilizados dois meses completos para efeito de carência, e não apenas frações de meses.

31- Qual a diferença entra carência e tempo de contribuição?

RESPOSTA: A contagem da carência é feita considerando os meses, desde que, em cada um deles, tenha havido contribuição com valor igual ou superior ao salário de contribuição mínimo vigente. Assim, não é necessário que o segurado tenha trabalhado ou contribuído durante todos os dias do mês para que ele seja contabilizado como um mês válido de carência.

Essa regra se diferencia do tempo de contribuição, pois este considera os períodos efetivamente trabalhados ou contribuídos ao longo do mês, mas ambos podem coexistir no cálculo de benefícios previdenciários.

32- Quais as prestações previdenciárias que independe do cumprimento de carência para serem estabelecidas?

RESPOSTA: Não é exigido o cumprimento de carência para a concessão de algumas prestações do Regime Geral de Previdência Social (RGPS), como:

• Pensão por morte;

• Salário-família;

• Auxílio-acidente, independentemente de sua causa;

• Salário-maternidade, no caso das seguradas empregada, empregada doméstica e trabalhadora avulsa;

• Auxílio por incapacidade temporária e aposentadoria por incapacidade permanente, quando decorrentes de acidente (de qualquer natureza ou causa), doença profissional ou do trabalho;

• Benefícios concedidos a segurados que, após a filiação ao RGPS, sejam acometidos por doenças ou condições previstas em lista específica elaborada pelos Ministérios da Saúde e da Economia, com critérios que consideram estigmas, deformações, mutilações ou outras situações graves;

• Aposentadoria por idade ou invalidez, auxílio-doença, auxílio-reclusão ou pensão por morte, desde que o segurado seja considerado especial e comprove o exercício de atividade rural no período imediatamente anterior ao requerimento, em número de meses correspondente à carência exigida para o benefício;

• Reabilitação profissional.

33- Quantos dias do mês devem ser trabalhados para que seja considerado a carência?

RESPOSTA: Para que um mês seja contabilizado como período de carência, basta que o segurado tenha trabalhado ou contribuído ao menos um dia naquele mês, desde que o valor da contribuição seja igual ou superior ao limite mínimo mensal exigido.

Por exemplo, mesmo que o trabalhador tenha exercido suas atividades formais por apenas um dia no mês e tenha registro em carteira ou documento comprobatório, o mês inteiro será computado para efeitos de carência.

34- Como é computado o tempo de contribuição para fins de contagem?

RESPOSTA: De acordo com o Decreto nº 10.410/2020, que alterou o Regulamento da Previdência Social, a contagem para fins de carência não leva em consideração os dias trabalhados, mas sim os meses inteiros. Essa regra aplica-se independentemente da data de início ou término do contrato de trabalho ou da realização da contribuição.

Assim, mesmo que o segurado tenha trabalhado por apenas um único dia em determinado mês, este será considerado como um mês completo para o cálculo da carência, desde que tenha cumprido o requisito do salário de contribuição mínimo.

35- A partir de quando uma pessoa pode filiar ao INSS?

RESPOSTA: Antes de 5 de outubro de 1988, data de promulgação da Constituição Federal, era permitido o ingresso no Regime Geral de Previdência Social (RGPS) a partir dos 12 anos de idade. Com a entrada em vigor da Constituição de 1988, essa idade mínima foi elevada para 14 anos, exceto no caso de menores aprendizes, que continuaram com o limite mínimo de 12 anos, conforme disposto no art. 7º, inciso XXXIII, da Constituição.

A partir de 16 de dezembro de 1998, com a vigência da Emenda Constitucional nº 20/1998, o limite mínimo para ingresso no RGPS passou a ser de 16 anos, exceto para os menores aprendizes, cuja idade mínima foi fixada em 14 anos. Essa alteração também foi reflexo das mudanças promovidas pelo art. 1º da referida Emenda, que ajustou o inciso XXXIII do art. 7º da Constituição.

36- As contribuições recolhidas em atraso devem ser consideradas para efeito de carência. se sim, quando?

RESPOSTA: As contribuições realizadas em atraso podem ser computadas para fins de carência, desde que o segurado tenha efetuado previamente, ao menos, uma contribuição regular, sem atraso. Nesse caso, as contribuições atrasadas subsequentes passam a ser válidas para a contagem de carência.

No entanto, a jurisprudência estabelece que o pagamento das contribuições em atraso deve ocorrer dentro do período em que o segurado mantém a qualidade de segurado. O Tema 192 da Turma Nacional de Uniformização (TNU) reforça que, caso haja perda da qualidade de segurado, as contribuições atrasadas relativas ao período entre a perda e a reaquisição dessa qualidade não serão computadas para carência, mas apenas como tempo de contribuição.

O Decreto nº 3.048/1999, alterado pelo Decreto nº 10.410/2020, também disciplina que, em caso de perda da qualidade de segurado, somente serão consideradas as contribuições atrasadas realizadas após uma nova contribuição sem atraso. Ou seja, o pagamento em atraso somente será válido para carência se houver recolhimento anterior em dia e o pagamento ocorrer dentro do período de graça, quando a qualidade de segurado ainda está mantida.

37- Qual o significado da expressão carência congelada?

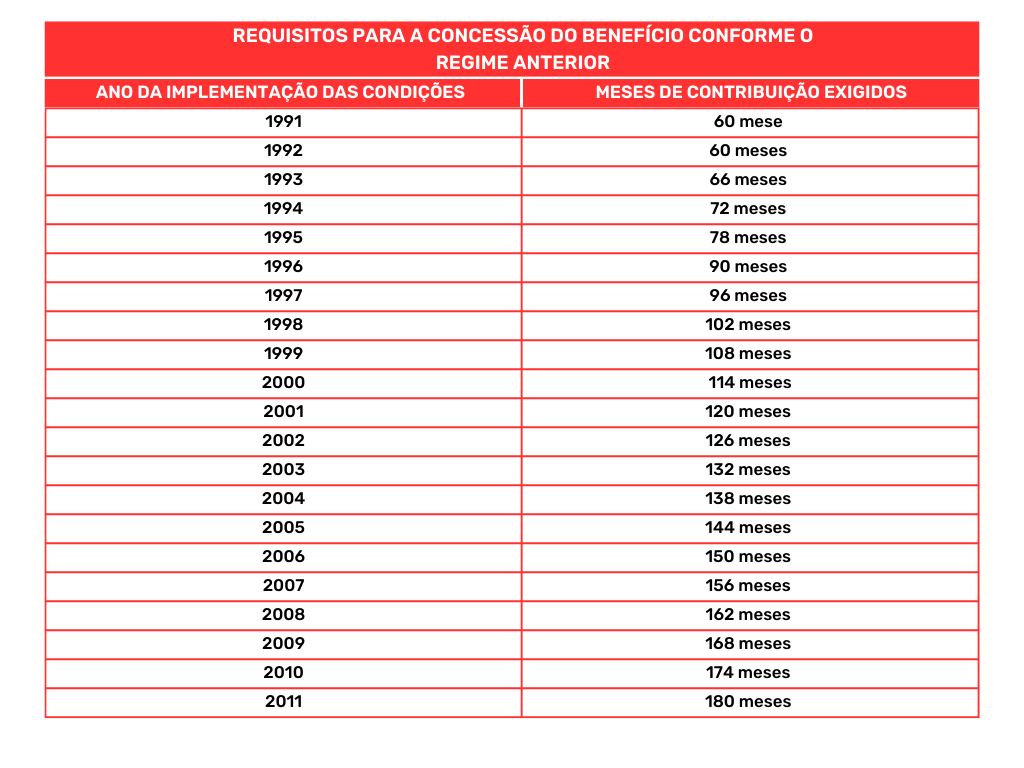

RESPOSTA: O art. 142 da Lei nº 8.213/1991 estabelece uma tabela de transição referente ao período de carência exigido para aposentadoria por idade. Essa tabela aplica-se aos segurados que se filiaram ao antigo sistema de Previdência Social Urbana até 24 de julho de 1991.

Para os segurados urbanos que ingressaram no sistema até essa data, a carência para aposentadoria por idade era inicialmente de 60 contribuições mensais. Contudo, para os segurados que ingressaram após 25 de julho de 1991, a carência mínima foi fixada em 180 contribuições mensais.

FONTE: JÚLIO DA APOSENTADORIA

FONTE: JÚLIO DA APOSENTADORIA

A tabela de transição assegura que o número de contribuições exigidas seja proporcional ao ano em que o segurado atingiu a idade mínima para aposentadoria. Isso evita prejuízos àqueles que já estavam no sistema antes da mudança na legislação, respeitando a expectativa de direito previamente existente. A fixação do período de carência considera o ano em que o segurado completa o requisito etário, independentemente da data do requerimento do benefício (DER).

38- Qual a carência para a conceção dos benefícios previdenciários de aposentadoria?

RESPOSTA: Até 24 de julho de 1991, a carência mínima exigida para aposentadoria por idade era de 60 contribuições mensais. Com a entrada em vigor da Lei nº 8.213/1991, foi introduzida uma tabela de transição, disposta no art. 142, que aumentava progressivamente a carência de 60 para 180 contribuições no período entre 1991 e 2011.

Essa regra de transição foi projetada para respeitar o ano em que o segurado preencheu todos os requisitos para concessão do benefício, garantindo uma adaptação gradual às novas exigências legais. A partir de 2011, a carência mínima passou a ser de 180 meses, mantido o requisito de 15 anos de tempo de contribuição para aqueles que ingressaram no regime após a vigência da lei.

39- A tabela de transição da carência é válida para todos os segurados do INSS?

RESPOSTA: A tabela de transição do período de carência foi aplicada exclusivamente aos segurados que já estavam filiados ao RGPS antes de 24 de julho de 1991. Esses segurados tiveram o direito de se beneficiar da regra progressiva para cumprir os requisitos necessários à concessão de benefícios previdenciários.

Por outro lado, os segurados que ingressaram no sistema após essa data não possuem direito à tabela de transição. Para esses casos, aplica-se diretamente a carência mínima de 180 contribuições mensais, conforme disposto na legislação vigente.

40- Qual a utilização da regra de transição da carência em um caso prático?

RESPOSTA: Se, no ano de 2010, a pessoa alcançou a idade mínima necessária para solicitar o benefício previdenciário, mas ainda não tinha cumprido o período de carência exigido na época (174 contribuições), e somente atingiu essa carência em 2016, ela poderá requerer o benefício naquela data. Isso ocorre mesmo que, em 2016, a carência exigida já fosse de 180 contribuições. O direito é garantido com base nas regras aplicáveis ao momento em que os requisitos iniciais (como a idade) foram atingidos, considerando o cumprimento posterior da carência exigida em 2010.

41- É possível a utilização do período em gozo do benefício por incapacidade para o cálculo da carência?

RESPOSTA: Sim, é permitido considerar o período em que o segurado esteve em gozo de benefício de auxílio-doença para o cálculo da carência, desde que esse período seja intercalado com atividades laborativas. Essa interpretação foi consolidada pelo Supremo Tribunal Federal (STF) no julgamento do Tema 1.125, que firmou a tese de que:

“É constitucional o cômputo, para fins de carência, do período no qual o segurado esteve em gozo do benefício de auxílio-doença, desde que intercalado com atividade laborativa” (Petição 42.634, de 6 de junho de 2022).

Além disso, o Instituto Nacional do Seguro Social (INSS) adota esse entendimento, permitindo que o tempo de benefício seja computado na contagem de carência, desde que intercalado com períodos de contribuição efetiva.

42- O período rural, na condições de segurado especial, pode ser utilizado par o computo da carência?

RESPOSTA: No caso da aposentadoria por idade rural, é necessário comprovar o exercício de atividade rural pelo período correspondente à carência (180 meses), devendo esse período ser imediatamente anterior ao cumprimento da idade mínima ou à data de requerimento administrativo do benefício, conforme decidido no Tema 145 da Turma Nacional de Uniformização (TNU).

Além disso, para a aposentadoria por idade híbrida ou mista, o Superior Tribunal de Justiça (STJ), no julgamento do Tema Repetitivo 1.007, determinou que o tempo de atividade rural, mesmo que tenha sido exercido de forma remota e descontínua antes da Lei nº 8.213/1991, pode ser computado para fins de carência na aposentadoria híbrida. Esse entendimento permite a utilização do tempo rural sem a necessidade de recolhimento de contribuições, desde que respeitado o disposto no art. 48, § 3º, da Lei nº 8.213/1991.

No entanto, é importante ressaltar que esse período de atividade rural não pode ser considerado para a carência em aposentadorias por tempo de contribuição ou programadas, devido à vedação legal expressa.

43- O marco para a utilização da tabela de transição da carência é a data do requerimento?

RESPOSTA: No caso da aposentadoria por idade, o requisito primordial a ser considerado é a idade mínima estabelecida em lei. O cumprimento desse critério é essencial para a análise e concessão do benefício, em conjunto com o período de carência exigido.

44- As competências recolhidas abaixo do mínimo na qualidade baixa renda, poderão ser considerados para carência?

RESPOSTA: Sim, o recolhimento pela alíquota reduzida de 5% para segurados facultativos de baixa renda é permitido, desde que o beneficiário esteja inscrito no Cadastro Único para Programas Sociais do Governo Federal (CadÚnico). Contudo, essa inscrição não retroage para validar contribuições feitas anteriormente à entrada no programa, conforme a tese fixada no julgamento do Tema 181 da TNU.

Para manter a condição de segurado facultativo de baixa renda, é necessário que os dados no CadÚnico sejam atualizados a cada dois anos ou sempre que houver alteração na situação socioeconômica do grupo familiar.

No entanto, caso a atualização do cadastro seja realizada fora do prazo regulamentar, mas antes da exclusão do programa, é possível validar retroativamente as contribuições feitas pela alíquota de 5%, desde que sejam comprovados os requisitos de enquadramento nessa categoria, conforme estabelecido no Tema 285 da TNU.

45- O que significa qualidade de segurado?

RESPOSTA: A qualidade de segurado é uma condição assegurada a todos que estão filiados ao Regime Geral de Previdência Social (RGPS) e que realizam contribuições previdenciárias periódicas. Além disso, essa condição também é preservada durante o chamado período de graça, que garante a manutenção de direitos previdenciários mesmo em situações de interrupção temporária das contribuições.

46- E o que é o período de graça?

RESPOSTA: O período de graça é o intervalo de tempo previsto em lei no qual o segurado mantém a qualidade de segurado do INSS, mesmo sem realizar contribuições, garantindo acesso a benefícios previdenciários durante esse prazo.

47- Quando é adquirida a qualidade de segurado?

RESPOSTA: A qualidade de segurado é adquirida no momento em que o indivíduo se vincula ao regime previdenciário e inicia suas contribuições ao INSS. Já o período de graça é o intervalo definido em lei em que o segurado mantém essa qualidade, mesmo sem realizar contribuições à Previdência Social. Essa proteção reflete os valores e princípios do sistema previdenciário brasileiro, que busca evitar o desamparo imediato de seus segurados em momentos de dificuldade, respeitando a continuidade dos direitos.

48- No momento em que se interrompe as contribuições ou o vinculo de emprego perde a qualidade de segurado?

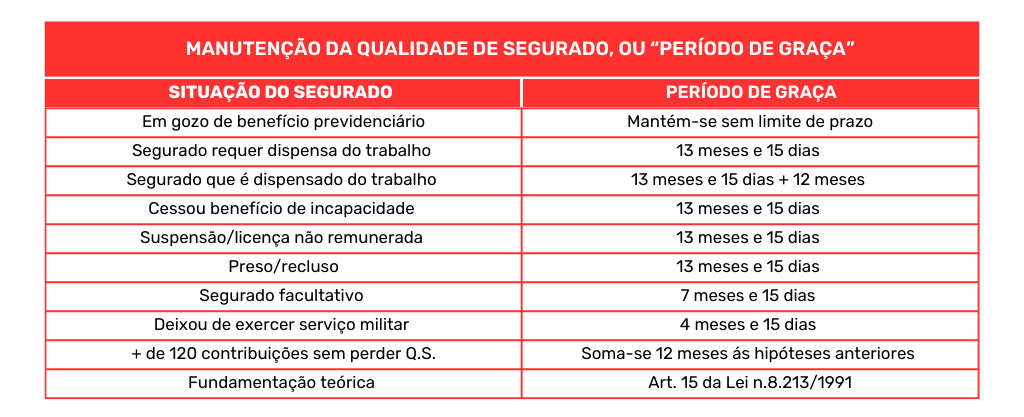

RESPOSTA: Não. O artigo 15 da Lei nº 8.213/1991 estabelece prazos específicos, conhecidos como período de graça, durante os quais o segurado pode deixar de contribuir para a Previdência Social sem perder a qualidade de segurado. Esses prazos variam de acordo com as situações descritas na legislação e garantem a manutenção temporária de direitos previdenciários.

49- Quais os prazos estipulados em lei para a manutenção da qualidade de segurado?

RESPOSTA: A qualidade de segurado é mantida, independentemente de contribuições, nas seguintes situações:

a) Por tempo indeterminado para quem está recebendo benefício previdenciário, com exceção do auxílio-acidente;

b) Por até 12 meses após a cessação de benefícios por incapacidade ou do pagamento das contribuições;

c) Por até 12 meses após o término de uma doença de segregação compulsória;

d) Por até 12 meses após o livramento de quem estava detido ou recluso;

e) Por até três meses após o desligamento de segurados incorporados às Forças Armadas para o serviço militar obrigatório;

f) Por até seis meses após o último pagamento de contribuições no caso do segurado facultativo.

O prazo mencionado no item b pode ser prorrogado para 24 meses se o segurado tiver contribuído por mais de 120 meses consecutivos sem interrupção que cause perda da qualidade de segurado. Além disso, caso comprove o desemprego involuntário, é possível estender esse prazo por mais 12 meses, totalizando até 36 meses de período de graça.

A perda da qualidade de segurado ocorre no dia seguinte ao vencimento da contribuição relativa ao mês imediatamente subsequente ao término desses prazos. Na prática, os prazos legais são acrescidos de um mês e 15 dias, conforme o calendário de vencimento das contribuições.

Exemplo: Se um segurado deixa de contribuir de janeiro a dezembro, ele perde a qualidade de segurado caso não realize o pagamento da contribuição em janeiro do ano seguinte, que pode ser feito até 15 de fevereiro.

FONTE: JÚLIO DA APOSENTADORIA

FONTE: JÚLIO DA APOSENTADORIA

50- As pessoas que estão servindo as forcas armadas (durante o alistamento militar) não contribui com o inss mas têm qualidade de segurado?

RESPOSTA: O servidor convocado para prestar serviço militar obrigatório mantém a qualidade de segurado durante todo o período em que estiver prestando o serviço. Após o término do serviço militar, essa qualidade é preservada até o dia 15 do quarto mês subsequente à cessação do serviço, desde que não tenha retomado as contribuições nesse período.

51- O segurado que for preso ou detido e durante esse período não contribuir para o inss perde a qualidade de segurado?

RESPOSTA: O segurado que estiver preso ou detido mantém sua qualidade de segurado durante todo o período de reclusão, desde que esteja vinculado ao regime previdenciário. Após a soltura, essa condição é garantida até o 15º dia do 13º mês subsequente à data do livramento, caso ele não volte a contribuir nesse intervalo. Essa regra garante um tempo adicional para que o segurado regularize sua situação e volte a cumprir suas obrigações contributivas.

NOVO TEMA CONTRIBUIÇÕES, COMPLEMENTAÇÕES, DÉBITOS, VALORES INDEVIDOS E CÁLCULOS.

52- O que são as contribuições previdenciárias e quem deve pagar?

RESPOSTA: As contribuições previdenciárias são valores obrigatórios pagos pelos trabalhadores, sejam eles empregados, autônomos ou facultativos, com o objetivo de garantir acesso aos benefícios oferecidos pelo INSS, como aposentadorias, pensão por morte, auxílio-doença, entre outros. O pagamento é de responsabilidade tanto do trabalhador quanto do empregador, no caso de vínculos formais, ou do próprio segurado, no caso de contribuintes individuais ou facultativos.

53- A contribuição é obrigatória e é temporária com base na remuneração do trabalhador, que é determinada pela aplicação de uma alíquota sobre a remuneração mensal do trabalhador variando de acordo com a faixa salarial: como funciona essa alíquota?

RESPOSTA: A alíquota aplicada sobre a remuneração do trabalhador varia conforme o tipo de segurado e a faixa salarial:

• Para empregados, a alíquota é progressiva, variando entre 7,5% e 14%, dependendo do valor da remuneração mensal.

• Para contribuintes individuais ou facultativos, a alíquota varia entre 5% e 20%, considerando o tipo de atividade exercida e o enquadramento do segurado, como no caso de microempreendedores individuais (MEI) que pagam a menor alíquota (5%).

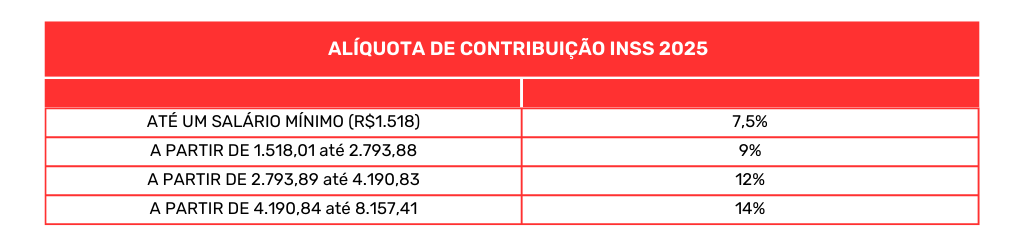

54- Quais são as alíquotas de contribuição do inss de 2025?

RESPOSTA: As alíquotas de contribuição ao INSS variam de acordo com a categoria do segurado e o respectivo salário. Para trabalhadores com carteira assinada, empregados domésticos e trabalhadores avulsos, existe uma tabela específica vigente em 2025.

FONTE: JÚLIO DA APOSENTADORIA

FONTE: JÚLIO DA APOSENTADORIA

55- Se a pessoa empregado, autônomo ou empresário trabalha, mas não contribui com a previdência social o que pode acontecer?

RESPOSTA: Caso uma pessoa exerça atividade laboral sem contribuir para a Previdência Social, é necessário identificar se ela é empregada, autônoma ou empresária. Para os empregados, o recolhimento das contribuições previdenciárias é uma obrigação do empregador. Na ausência desse recolhimento, é preciso comprovar o vínculo por meio de documentos e testemunhas, para que o período possa ser considerado no tempo de contribuição para aposentadoria.

Para autônomos e empresários, é possível regularizar débitos com o pagamento de contribuições em atraso, acrescidas de juros e multas, desde que respeitadas as condições legais. Contudo, caso não seja possível comprovar os vínculos, esses períodos podem não ser contabilizados, comprometendo a contagem de tempo para fins de benefícios previdenciários.

56- Como deve ser feita a contribuição de empregados que trabalham de carteira assinada?

RESPOSTA: Quando o trabalhador possui vínculo empregatício formal, cabe à empresa contratante realizar o recolhimento das contribuições ao INSS. Para os contribuintes individuais, o recolhimento deve ser efetuado por meio da Guia da Previdência Social (GPS) ou pelo sistema GFIP, conforme o caso e as exigências aplicáveis.

57- Para pessoas que decidem contribuir de forma individual ou facultativa como elas devem fazer?

RESPOSTA: Ao optar por contribuir de forma individual para a Previdência Social, o segurado deve preencher a Guia da Previdência Social (GPS) e efetuar os pagamentos mensalmente ou trimestralmente, dependendo do código de contribuição escolhido. Essa guia pode ser obtida em papelarias, no site da Receita Federal ou pelo portal Meu INSS, garantindo praticidade e acessibilidade.

58- Porque alguns períodos contribuídos no inss não são considerados e devemos fazer complementação? o que é complementação?

RESPOSTA: Contribuições realizadas de forma individual, em alguns casos, podem ter valores abaixo do exigido por lei ou em alíquota inadequada. Para validar o período como tempo de contribuição, é necessário complementar os valores conforme as regras vigentes. Isso é especialmente importante em situações de aposentadoria por tempo de contribuição, que exige alíquotas na ordem de 20% para serem computadas corretamente.

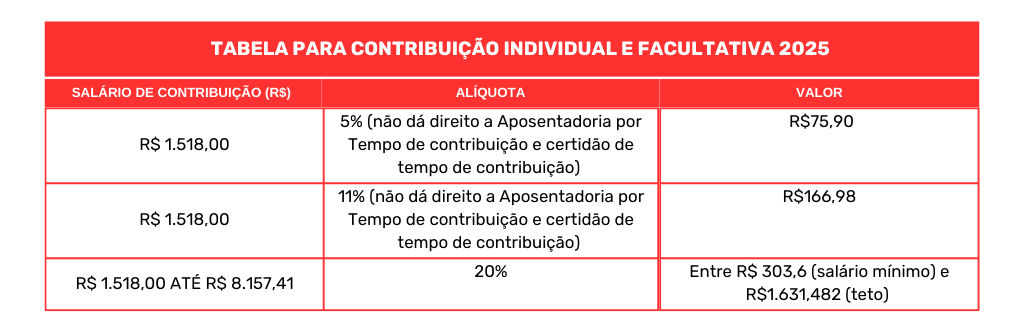

59- Para segurados contribuintes individuais e facultativos quais são as alíquotas de contribuição para 2025?

RESPOSTA: Para contribuintes individuais e facultativos, a tabela de recolhimento aplicável no ano de 2025 apresenta as alíquotas específicas para cada faixa de contribuição.

FONTE: JÚLIO DA APOSENTADORIA

FONTE: JÚLIO DA APOSENTADORIA

60- Para ser computada nos casos de beneficio de aposentadoria por tempo de contribuição programada e especial, qual é a alíquota mínima?

RESPOSTA: Contribuintes individuais e facultativos devem observar a alíquota mínima de 20% para que seus recolhimentos sejam contabilizados para benefícios como Aposentadoria por Tempo de Contribuição, seja ela programada ou especial.

61- Em casos onde o beneficiário recebe algum tipo de beneficio e o mesmo venha com o valor incorreto é exigida a devolução desse dinheiro?

RESPOSTA: Quando um benefício previdenciário é concedido e os valores são pagos regularmente, presume-se a boa-fé do segurado. Por isso, mesmo que o benefício seja posteriormente suspenso, não é exigida a devolução, restituição ou desconto dos valores já recebidos.

62- Quando uma pessoa trabalha sem registro mas entretanto tem documentos que comprova tal atividade posso incluir esse tempo no meu pedido de aposentadoria?

RESPOSTA: Períodos trabalhados sem registro podem ser reconhecidos mediante comprovação documental e testemunhal do vínculo empregatício. Já para autônomos e empresários, é necessário regularizar débitos, respeitando as regras sobre a primeira contribuição paga em dia. Vale destacar que, se o contribuinte não mantiver a qualidade de segurado, os valores pagos em atraso poderão ser considerados apenas como tempo de contribuição, sem computar carência.

63- É necessário comprovar o desempenho de atividade remunerada para o período para se requerer o debito?

RESPOSTA: De acordo com o artigo 45-A da Lei n. 8.212/1991, para que períodos de trabalho sem contribuição sejam computados pelo INSS, o contribuinte individual deve comprovar que exerceu atividade que o caracteriza como obrigatório e manifestar formalmente o interesse em realizar os pagamentos devidos.

64- Quais as mudanças normativas do decreto 3.048/99, do decreto 10.410/2020, e da portaria inss 1.382 – 19/11/2021?

RESPOSTA: Com a publicação do Decreto nº 10.410/2020, houve alterações importantes na manutenção da qualidade de segurado. Anteriormente, a qualidade era mantida sem limite de prazo para quem estava em gozo de benefício, enquanto para outros casos o prazo era de até 12 meses após a cessação das contribuições ou do benefício por incapacidade. Após as mudanças, o prazo permanece ilimitado para segurados em gozo de benefício, exceto em casos de auxílio-acidente, sendo de até 12 meses para outros segurados, conforme o §7º do art. 19-E do Decreto nº 3.048/1999.

Para o contribuinte individual, a manutenção da qualidade de segurado inicia no mês subsequente à última contribuição paga com valor igual ou superior ao salário mínimo. Na hipótese de perda da qualidade de segurado, apenas contribuições realizadas sem atraso após novo recolhimento serão consideradas para fins de carência, conforme o §4º do art. 28 do mesmo decreto.

65- Para autorização e emissão da guia de pagamento junto a previdência social caso o período esteja em atraso é necessário comprovar a comprovação de atividade?

RESPOSTA: Para realizar o recolhimento de contribuições em atraso, é necessário formalizar um requerimento administrativo, onde o INSS verificará o exercício da atividade correspondente e calculará o débito devido. Caso o período não seja decadente e não haja dúvida quanto ao exercício da atividade, o processo administrativo pode ser dispensado.

Para incluir períodos em atraso, é imprescindível comprovar a atividade laborativa correspondente. O STF reforça a necessidade de prova da contribuição para a contagem de tempo de serviço, mesmo em atividades anteriores à exigência de recolhimento obrigatório.

Além disso, enquanto não formalizada a cessação da atividade, presume-se a continuidade do exercício, sendo o segurado considerado em débito nos períodos não recolhidos.

66- O que é retroação da data de inicio da contribuição?

RESPOSTA: A retroação da Data de Início da Contribuição (DIC) ocorre quando o segurado comprova, por meio de justificação administrativa, que exerceu atividade remunerada antes de sua inscrição na Previdência Social. Nesse caso, ele pode pagar as contribuições retroativas e computar o tempo para fins de contribuição.

67- Como é feito o calculo do valor de contribuição do segurado empregado?

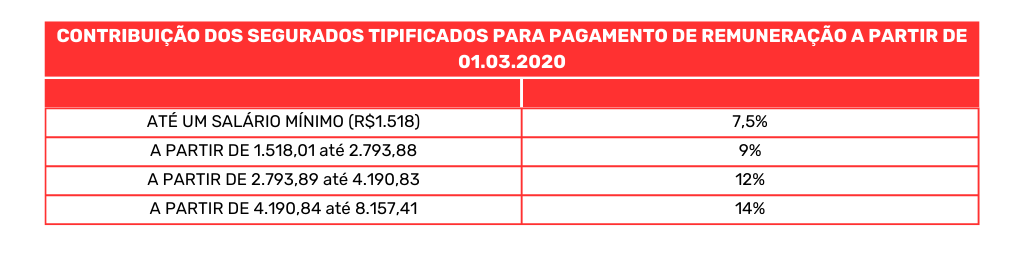

RESPOSTA: Segundo o art. 28 da Emenda Constitucional nº 103/2019, a contribuição do empregado é calculada com base no salário de contribuição, utilizando alíquotas progressivas: 7,5% para salários até R$ 1.320,00; 9% para salários entre R$ 1.320,01 e R$ 2.571,29; 12% para salários de R$ 2.571,30 a R$ 3.856,94; e 14% para salários entre R$ 3.856,95 e R$ 7.507,49, conforme os valores de 2023.

68- Maria é empregada domestica e quer saber qual é a sua alíquota de contribuição?

RESPOSTA: No caso dos empregados domésticos, conforme o art. 28 da Emenda Constitucional nº 103/2019, a contribuição segue as mesmas alíquotas progressivas aplicadas aos demais empregados. Assim, para salários de até R$ 1.320,00, aplica-se 7,5%; para a faixa entre R$ 1.320,01 e R$ 2.571,29, aplica-se 9%; entre R$ 2.571,30 e R$ 3.856,94, 12%; e, para salários entre R$ 3.856,95 e R$ 7.507,49, a alíquota é de 14%.

69- Como é feito o calculo da alíquota de contribuição do trabalhador avulso?

RESPOSTA: Conforme o art. 28 da Emenda Constitucional nº 103/2019, a contribuição previdenciária do trabalhador avulso é calculada com base em seu salário de contribuição mensal. Para quem recebe até um salário mínimo (R$ 1.320,00 em 2023), aplica-se a alíquota de 7,5%. Para valores entre R$ 1.320,01 e R$ 2.571,29, utiliza-se 9%; entre R$ 2.571,30 e R$ 3.856,94, a alíquota é de 12%; e, para salários de R$ 3.856,95 a R$ 7.507,49, aplica-se o percentual de 14%.

70- Jose reinaldo gostaria de saber o que é trabalhador avulso?

RESPOSTA: O trabalhador avulso, seja portuário ou não portuário, é considerado segurado, conforme o inciso VI do caput e § 7º do art. 9º do RPS. Ele pode ser sindicalizado ou não, desde que preste serviços de natureza urbana ou rural a diversas empresas, sem vínculo empregatício, com intermediação obrigatória do órgão gestor de mão de obra, nos termos das Leis nº 9.719/1998 e nº 12.815/2013, ou do sindicato da categoria correspondente.

71- De que forma o trabalhador avulso se inscreve no inss?

RESPOSTA: Para o trabalhador avulso, a inscrição como filiado será realizada pelo cadastramento e registro no órgão gestor de mão de obra, no caso de trabalhadores portuários, ou no sindicato, para trabalhadores não portuários. Com a implementação obrigatória do eSocial ou outro sistema equivalente, esse processo passou a incluir também o cadastramento e registro eletrônico por meio dessa plataforma.

72- João ronaldo trabalha para diversos empregadores e a soma de todos os seus salários é inferior ao salario mínimo. como ele deve fazer para fazer suas contribuições junto ao inss?

RESPOSTA: Empregados que desejem computar períodos de contribuição junto ao INSS devem complementar mensalmente a diferença entre o valor contribuído e o salário mínimo vigente à época. De acordo com o art. 124 da Instrução Normativa INSS nº 128/2022 e a Portaria DIRBEN/INSS nº 990/2022, a complementação deve ser feita por meio de DARF, utilizando o código 1872, correspondente ao recolhimento mensal complementar do segurado empregado. A alíquota aplicada será de 7,5%.

73- O que é complementação de contribuição previdenciárias?

RESPOSTA: A complementação previdenciária é um mecanismo que permite ao segurado regularizar contribuições feitas abaixo do valor devido. Isso ocorre, por exemplo, quando a contribuição foi calculada com base em uma alíquota menor do que a exigida. Nesses casos, o segurado pode complementar a diferença, garantindo que o período seja considerado integralmente para o tempo de contribuição.

74- Como é realizado o calculo do pagamento em atraso?

RESPOSTA: Para períodos de atividade até março de 2003, o cálculo de pagamento de débito será baseado na média aritmética simples dos 80% maiores salários de contribuição entre julho de 1994 e o mês anterior ao requerimento. Para atividades a partir de abril de 2003, o cálculo segue dois critérios: para períodos prescritos (anteriores a cinco anos), a regra da média aritmética é mantida; para períodos não prescritos, o cálculo considera o salário mínimo vigente. Caso o segurado comprove a remuneração do período por meio de documentos como pró-labore ou declarações de imposto de renda, o valor será ajustado conforme a remuneração efetivamente recebida em cada mês.

75- Paulo cesar labora de ctps em dois empregos de forma concomitante como pode ser somada essas atividades para fins de aposentadoria?

RESPOSTA: De acordo com a Instrução Normativa INSS nº 128/2022, a autarquia previdenciária, em algumas situações, não permite a soma de múltiplas contribuições realizadas dentro de um único mês, considerando apenas a mais antiga. Contudo, no âmbito judicial, prevalece o entendimento oposto. Desde julho de 1994, é possível somar os valores referentes a atividades concomitantes para apuração da renda mensal do benefício ou optar pela mais vantajosa ao segurado. Conforme o art. 32 da Lei nº 8.213/1991, com redação da Lei nº 13.846/2019, todos os salários de contribuição no período básico de cálculo (PBC) devem ser somados por competência. O Superior Tribunal de Justiça, ao julgar o Tema 1.070, consolidou esse entendimento, permitindo a soma das contribuições respeitando o teto previdenciário.

76- O que integra o salário de beneficio?

RESPOSTA: O valor pago a título de contribuição à Previdência Social, seja pelo segurado facultativo, trabalhador autônomo ou empregado, compõe o salário de benefício para o cálculo dos benefícios previdenciários.

77- Porque pagar debito previdenciário?

RESPOSTA: O pagamento de débito previdenciário, apesar de sujeito à aplicação de juros e multas, é visto como uma oportunidade para trabalhadores que não possuem o tempo mínimo de contribuição necessário para a aposentadoria regularizarem sua situação.

78- Os trabalhadores rurais segurados especiais que deixaram de contribuir em períodos posteriores a 10/01/1991 devem pagar debito previdenciário?

RESPOSTA: Trabalhadores rurais enquadrados como segurados especiais, que deixaram de contribuir após 10 de novembro de 1991, precisam quitar o débito rural. Antes da vigência da Lei nº 8.212/1991, contribuições não eram exigidas desse grupo. Contudo, o art. 25 dessa lei estabeleceu a obrigatoriedade de contribuição à Previdência Social, sendo necessário regularizar débitos posteriores a essa data.

79- Em relação ao período que deve ser indenizado como é realizado o calculo do debito?

RESPOSTA: Para calcular débitos previdenciários, é apurada a média aritmética simples dos salários de contribuição de julho de 1994 até a data do cálculo. Desse valor, extrai-se 20%, que será o montante devido para cada competência. Caso o período seja posterior a 1996, serão acrescidos juros e multas.

80- É possível que o segurado autônomo que não tenha contribuído poderá contribuir posteriormente?

RESPOSTA: É viável calcular débitos desde que o segurado apresente comprovação de atividade e declaração de imposto de renda. Para aqueles isentos, o cálculo será baseado no salário mínimo ou nos rendimentos que possam ser devidamente comprovados.

81- Qual a forma de pagamento do debito previdenciário?

RESPOSTA: É possível parcelar débitos previdenciários, mas essa opção não é vantajosa para segurados que buscam se aposentar rapidamente, pois o INSS somente considera o débito quitado para fins de aposentadoria após o pagamento integral. Dessa forma, o planejamento previdenciário é essencial.

82- O governo federal tem algumas politicas de refis (programa de recuperação fiscal), lançada pela receita federal que garante desconto nos débitos previdenciários isso é realmente possível?

RESPOSTA: O Governo Federal, por meio de programas de REFIS (Programa de Recuperação Fiscal), disponibiliza, eventualmente, condições especiais para a regularização de débitos, como descontos sobre juros, multas ou ambos. Essas iniciativas tornam a quitação de pendências junto à Administração Pública mais atrativa.

83- O que são contribuições sociais?

RESPOSTA: As contribuições sociais, previstas no art. 149 da Constituição Federal, têm natureza tributária e finalidades específicas. O § 1º do mesmo artigo permite que Estados, Distrito Federal e Municípios instituam contribuições para financiar sistemas previdenciários em benefício de seus servidores.

84- Qual o custeio das contribuições sociais?

RESPOSTA: As contribuições sociais destinam-se ao financiamento parcial do orçamento da Seguridade Social, conforme previsto no Título VIII da Constituição. São instrumentos para promover trabalho, bem-estar e justiça social, como exemplificado pelas contribuições de empregadores e empregados ao INSS.

85- As contribuições sociais são tributos de natureza obrigatória?

RESPOSTA: As contribuições sociais integram o orçamento da Previdência Social e têm caráter tributário obrigatório, sendo fundamentais para a manutenção do sistema previdenciário e a garantia de direitos sociais.

86- Como são classificados os contribuintes individuais?

RESPOSTA: O contribuinte individual é classificado como segurado obrigatório da Previdência Social. Este grupo abrange todas as pessoas físicas vinculadas ao Regime Geral de Previdência Social que exercem atividade remunerada, tanto na área urbana quanto rural, com exceção de líderes religiosos. A categoria foi normatizada pela Lei nº 9.876/1999, em 29 de novembro de 1999, unificando as denominações anteriormente existentes, como empresários, trabalhadores autônomos e equiparados, conforme as Leis nº 8.212/1991 e nº 8.213/1991.

87- Após a publicação do decreto 10.410/2020 é aceitável o pagamento de débitos?

RESPOSTA: Após a publicação do Decreto nº 10.410/2020, o pagamento de débitos na esfera administrativa tornou-se geralmente inaplicável. Contudo, no âmbito judicial, com base no direito adquirido, é possível efetuar o recolhimento. No entanto, o segurado não terá direito ao efeito financeiro nem ao cômputo da renda do período entre o requerimento administrativo e o trânsito em julgado. Além disso, para que o débito seja contabilizado para fins de carência, é necessário que o segurado não tenha perdido sua qualidade de segurado.

88- O que é divisor mínimo?

RESPOSTA: O cálculo do valor da renda mensal inicial dos benefícios previdenciários utiliza a média dos salários de contribuição, estabelecendo um divisor mínimo. Esse cálculo visa alinhar o valor da aposentadoria ao histórico contributivo do segurado. Após a Reforma da Previdência (EC nº 103/2019), o divisor mínimo foi extinto, mas foi reintroduzido pela Lei nº 14.331/2022, em 4 de maio de 2022, encerrando práticas como o “milagre da contribuição única”.

89- Como a regra do divisor mínimo está disciplinada na lei 13.876/2019?

RESPOSTA: De acordo com o art. 135-A, incluído pela Lei nº 14.331/2022, o cálculo do salário de benefício para segurados filiados até julho de 1994 deve considerar um divisor mínimo de 108 meses, mesmo que o segurado tenha menos contribuições nesse período. Isso implica que a soma dos salários de contribuição será dividida por 108, garantindo maior equilíbrio no cálculo do benefício e eliminando distorções como o “milagre da contribuição única”.

90- O que vem a ser a regra do milagre da contribuição única?

RESPOSTA: O “milagre da contribuição única” permitia que segurados com contribuições mínimas até julho de 1994, ao realizar uma única contribuição no teto, obtivessem aposentadorias muito superiores à sua média contributiva. Em alguns casos, um segurado que receberia apenas um salário mínimo poderia aposentar-se com 60% do teto previdenciário ou mais. Com a Lei nº 14.331/2022, publicada em 5 de maio de 2022, essa prática foi encerrada, instituindo-se a regra do divisor mínimo.

91- Quem é afetado pela regra do mínimo divisor comum?

RESPOSTA: Nem todos os segurados são impactados pela aplicação do divisor mínimo. Essa regra afeta especialmente aqueles com poucas contribuições após julho de 1994, que poderiam se beneficiar do “milagre da contribuição única”. Segurados que sempre contribuíram pelo salário mínimo não são prejudicados, pois o benefício respeitará o salário mínimo. Já os segurados com mais de 108 contribuições após 1994, em geral, não são afetados. O divisor mínimo aplica-se a todas as aposentadorias, exceto à aposentadoria por incapacidade permanente, pensão, salário-maternidade e demais benefícios por incapacidade.

92- O que são as alíquotas previdenciárias?

RESPOSTA: As alíquotas previdenciárias representam a contribuição dos segurados para o custeio da Previdência Social, formalizadas por meio das contribuições regulares ao sistema.

93- Como se da a organização das alíquotas de contribuição?

RESPOSTA: Para empregados domésticos, trabalhadores avulsos e empregados em geral, as alíquotas previdenciárias são progressivas, variando conforme o salário de contribuição. A progressividade respeita princípios como equidade, solidariedade e participação no financiamento do sistema, sendo ajustada com base nos índices e épocas de reajuste dos benefícios assistenciais.

FONTE: JÚLIO DA APOSENTADORIA

FONTE: JÚLIO DA APOSENTADORIA

94- Como o cidadão deve fazer para começar a contribuir com a previdência social?

RESPOSTA: Para empregados com carteira assinada, a contribuição previdenciária é responsabilidade da empresa contratante. Já para contribuintes individuais, o recolhimento deve ser realizado por meio da Guia da Previdência Social (GPS) ou GFIP. Caso o segurado opte por contribuir de forma autônoma, será necessário preencher a GPS e realizar o pagamento mensalmente. A guia pode ser adquirida tanto em papelarias quanto pelo site oficial da Receita Federal.

95- Para ser considerado segurado obrigatório da previdência social qual o limite mínimo de idade no caso da atividade urbana ou rural, facultativo e do segurado especial?

RESPOSTA: Até 5 de outubro de 1988, data da promulgação da Constituição Federal, era permitido ingressar no sistema previdenciário a partir dos 12 anos de idade. Após essa data, e até 15 de dezembro de 1998, com a iminência da Emenda Constitucional nº 20/1998, o limite foi alterado para 14 anos, exceto no caso de menor aprendiz, cuja idade mínima permaneceu em 12 anos, conforme o art. 7º, inciso XXXIII, da CF/1988. A partir de 16 de dezembro de 1998, com a entrada em vigor da referida Emenda, a idade mínima foi elevada para 16 anos, sendo 14 anos no caso de menor aprendiz, conforme o art. 1º da mesma emenda, que alterou o inciso XXXIII do art. 7º da Constituição.

96- Quem é responsável pelo recolhimento das contribuições ao inss do segurado empregado?

RESPOSTA: No caso de segurados empregados, avulsos ou empregados domésticos, a obrigação de realizar os recolhimentos previdenciários recai sobre a empresa, empregador pessoa física ou jurídica, ou empregador doméstico. O trabalhador, caso as contribuições não sejam pagas, não será responsabilizado diretamente. Para regularizar sua situação, será necessário comprovar o vínculo empregatício, de modo que o período seja incluído no tempo de contribuição e, assim, computado para fins de aposentadoria.

97- O trabalhador que não tiver suas contribuições em dias será penalizado de alguma forma pela previdência social?

RESPOSTA: O trabalhador que não mantém suas contribuições em dia pode enfrentar dificuldades no acesso a benefícios previdenciários, mas as consequências variam conforme a categoria. Para empregados, domésticos e avulsos, a responsabilidade pelo recolhimento é do empregador, e o trabalhador não é penalizado diretamente, embora precise comprovar o vínculo caso o empregador não tenha pago corretamente. Já os contribuintes individuais, facultativos e segurados especiais, que realizam os próprios recolhimentos, podem perder a qualidade de segurado ao deixar de contribuir, o que impede o acesso a benefícios até que regularizem a situação. É possível pagar contribuições em atraso, mas geralmente com juros e sem efeitos retroativos, sendo necessário, em alguns casos, buscar autorização judicial. Por isso, manter as contribuições regulares é essencial para garantir os direitos previdenciários.

98- O empregado domestico ainda tem que comprovar, além do correto recolhimento de suas contribuições, o efetivo da sua atividade?

RESPOSTA: Antes da Lei nº 5.859/1972, não se aplicava a presunção automática de recolhimento para empregados domésticos, sendo exigida a comprovação do vínculo empregatício por meio de documentos ou testemunhas. Esse entendimento baseava-se na ideia de que o empregado doméstico tinha características híbridas, aproximando-se tanto de um trabalhador formal quanto de um contribuinte individual. Com a entrada em vigor da referida lei, ficou estabelecido que a responsabilidade pelo recolhimento das contribuições previdenciárias cabe ao empregador doméstico, sendo presumido o pagamento quando o vínculo é comprovado. Assim, o trabalhador doméstico não pode ser penalizado por omissões ou irregularidades do empregador.

99- Quais os produtos são considerados para a incidência de contribuição ao inss?

RESPOSTA: Para segurados especiais, o art. 25, § 3º, da Lei nº 8.212/1991 define que são considerados parte da produção rural os produtos de origem animal e vegetal, seja em seu estado natural ou após processos de beneficiamento ou industrialização rudimentar. Para determinar se uma atividade se enquadra como rudimentar e, portanto, como produção do segurado especial, verifica-se a incidência de IPI. A ausência de incidência caracteriza a atividade como rudimentar.

100- O segurado que presta serviço rural a empresa, eventualmente, sem subordinação e de forma remunerada, pode ser considerado segurado empregado?

RESPOSTA: Conforme o Decreto nº 3.048/1999, art. 9º, I, “a”, um segurado empregado deve atender a três critérios essenciais: não eventualidade na prestação de serviços, subordinação ao empregador e remuneração. Em situações em que tais requisitos não são atendidos, o trabalhador é classificado como contribuinte individual.

Ficou com dúvidas? Estamos à disposição para ajudar. Entre em contato conosco para mais informações sobre direitos previdenciários e assistência jurídica.

📞 Telefone: (34) 99875-5464 / (34) 3234-1185

Estamos à disposição para ajudá-lo em todas as etapas do processo e garantir que seus direitos sejam respeitados.

Se você gostou desse texto vai lá no nosso canal do YouTube e assiste também nossos vídeos para ficar por dentro de tudo, e lá nas nossas redes sociais, Facebook, Instagram, Tik Tok, e Kwai, postamos muitas coisas que você também gostará, não deixa de conferir.